Overview Journal

- Judul: Riba and Interest in Islamic Finance: Semantic and Terminological Issue

- Jurnal: International Journal of Islamic and Midle Eastern Finance and Management

- Publisher: Emerald Publishing Limited

- Volume & Halaman: Vol. 11 No. 1 halaman 131-138

- Tahun: 2018

- Penulis: Ugi Suharto

- Indeks Jurnal: Scopus Q3

Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan pandangan bahwa bunga dan riba tidak persis sama dan bukan suatu istilah yang dapat dipertukarkan. Ada persamaan dan perbedaan antara keduanya di tingkat konseptual.

Literatur Review

Dalam Introduction dijelaskan, bahwa sangat banyak dikalangan masyarakat kita yang masih belum bisa membedakan istilah bunga dan riba, termasuk pada lembaga keuangan Islam dan bank-bank Islam yang selalu mengklaim bahwa mereka sebagai lembaga yang “bebas bunga”.

Sebenarnya, kedua Istilah ini berasal dari dua disiplin ilmu dan bahasa yang berbeda. Memang ada kesamaan namun juga memiliki perbedaan. Karena “bunga/Interest” adalah istilah Bahasa Inggris dan “riba” adalah Bahasa arab, menggabungkan keduanya justru dapat membingungkan, terutama ketika lembaga keuangan Islam mengklaim bahwa mereka mempraktekkan keuangan yang “bebas bunga” dalam kegiatan operasinya.

Penulis menerangkan, bahwa kebingung ini asal mulanya dari hukum inggris itu sendiri yang membedakan antara “bunga/interest” dan “riba” berdasarkan pemikiran subyektif. Berikut bunyinya:

When money is lent on a contract to receive not only the principal sum again, but also an increase by way of compensation for the use, the increase is called interest by those who think it lawful, and usury by those who do not (Blackstone, 1769)

Beliau menambahkan, bahwa setiap negara barat memiliki hukum sendiri tentang riba tergantung pada tingkat bunganya. Jika lebih dari tingkat maksimum, maka itu adalah riba dan itu ilegal. Kalau tidak, itu hanya bunga dan hukumnya legal. Sedangkan dari sudut pandang hukum Islam, istilah “riba” selalu dikaitkan dengan pelanggaran hukum. Dengan kata lain, berurusan dengan riba bagi perbankan syariah adalah melanggar hukum.

Namun (menurut penulis), ada kecenderungan untuk menyamakan riba dan bunga dalam pemikiran perbankan dan keuangan Islam, mungkin dikarenakan pengaruh hukum Inggris tadi yang bersifat subyektif. Karena dari sudut pandang hukum Islam tidak berbeda antara bunga dan riba, akibatnya mereka mengklaim keabsahan bank Islam dengan di tandai dengan “bebas bunga”.

Klaim ini dapat dibenarkan dari sudut pandang hukum, akan tetapi tidak dari sudut pandang ekonomi dan keuangan.

Analisis Konseptual dan Semantic dari Riba dan Interest

Pada bagian ini, penulis menjelaskan tentang perbedaan mendasar antara kedua kata ini, yakni Bunga (Interest) dan Riba (Usury). Bunga berasal dari disiplin ekonomi dan keuangan, sedangkan Riba berasal dari hukum Islam (al-fiqh al-Islami).

Ketika bunga (interest) diterjemahkan kedalam bahasa Arab, biasanya disebut sebagai “al-fa’idah” sementara kata “riba” diterjemahkan kedalam Bahasa Inggris, biasanya di sebut “usury”.

Penulis juga mengatakan bahwa seorang translator Al-Quran yang terkenal di Inggris bernama Abdullah Yusuf Ali, secara konsisten menggunakan istilah “usury” untuk semua kata “riba” di Al-Qur’an. Dia tidak menggunakan istilah “bunga” untuk “riba” dalam terjemahannya.

Begitupun dengan para cendikiawan serta praktisi lainnya seperti Hamoud (1985), Vogel dan Hayes (1998). Ini menandakan bahwa kedua kata ini memiliki perbedaan diantaranya.

Berdasarkan Al-Qur’an dan hadist, beberapa ulama (Chapra, 1985; Usmani, 2000) membagi jenis riba menjadi riba al-nasi’ah dan riba al-fadhl. Riba al-nasi’ah adalah yang terkait dengan pinjaman, digambarkan bahwa riba yang terkait dengan pinjaman hanya hadir ketika tiga elemen ini hadir, diantaranya:

- Kontrak Pinjaman (Qardh)

- Biaya Tambahan (Ziyadah)

- Ketentuan (Shart)

Jika salah satu dari ketiga ini tidak ada, maka tidak ada riba dalam transakinya. Penulis juga mencontohkan, ketika pemberi pinjaman mengajukan pinjaman sebesar US $ 1.000 dan setelah satu tahun peminjam setuju untuk mengembalikan uang sebesar US $ 1.100, transaksi ini termasuk dalam ribawi, dan dilarang dalam Islam.

Tidak ada perbedaan antara riba dan bunga dalam kasus ini, karena masuk dalam tiga kategori yang telah disebutkan di awal, yakni Kontrak Pinjaman (US $ 1.000), Biaya Tambahan (US $ 100) dan Ketentuan yang disepakati, baik dari peminjam maupun pemberi pinjaman.

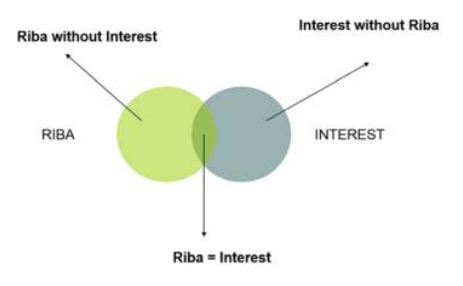

Dari contoh diatas, kita dapat menunjukan kasus dimana Bunga ada tetapi Riba tidak ada. Ketika peminjam mengembalikan pinjamannya sebesar US $ 1.100, namun tidak berdasarkan pada ketentuan oleh pemberi pinjaman atau oleh pra-perjanjian kedua belah pihak; karenanya, tidak ada shart didalamnya. Maka transaksi ini diperbolehkan, karena tidak ada riba di dalamnya.

Dari sudut pandang hukum Islam, ketika Shart hilang dari kontrak pinjaman, bahkan dengan pembayaran tambahan, penambahan ini tidak dianggap riba. Namun, dari sudut pandang keuangan, ini masih dianggap bunga, karena keuangan berbeda dengan disiplin hukum Islam. Keungan hanya melihat nilai sekarang dan nilai masa depan, ketika ada perbedaan antara keduanya, ada bunga didalamnya.

Diagram Venn dari Riba dan Bunga

Kesimpulan

Dalam makalah tersebut, penulis mencoba menerangkan sisi perbedaan antara riba dan bunga, yang mana selama ini masih banyak lembaga keuangan Islam serta bank-bank Islam yang mengatakan bahwa mereka adalah lembaga yang bebas bunga, bagi penulis ini kurang tepat, akan tetapi lembaga keuangan Islam yang bebas Riba.